自営業者は厚生年金に入れない?加入方法と年金を増やす5つの対策

「自営業だけど、厚生年金に入る方法はないの?」「国民年金だけで老後は大丈夫?」——こうした不安を抱える個人事業主やフリーランスの方は多いのではないでしょうか。

会社員であれば当たり前のように加入できる厚生年金ですが、自営業者は原則として厚生年金に加入できません。

国民年金のみの自営業者と厚生年金に加入している会社員では、将来受け取れる年金額に月額約9万円もの差が生じるケースもあります。

本記事では、自営業者が厚生年金に加入できない理由や国民年金との違いを分かりやすく解説したうえで、法人化による加入方法、iDeCo・国民年金基金など厚生年金の代替手段、さらには法人化せずに厚生年金・健康保険に加入できる方法まで網羅的に紹介します。

自分に合った年金対策を見つけるヒントとして、ぜひ参考にしてみてください。

個人事業主・フリーランス専用の

おトクな社会保険サービス!

高額な国保がたったの

月額38,500円に!

自営業者は厚生年金に加入できるのか

まず知っておきたいのが、自営業者と厚生年金の関係です。

ただし、法人化やその他の方法によって厚生年金へ加入する道は残されています。

まずは、自営業者と厚生年金の関係について基本を押さえておきましょう。

自営業・個人事業主が加入するのは国民年金のみ

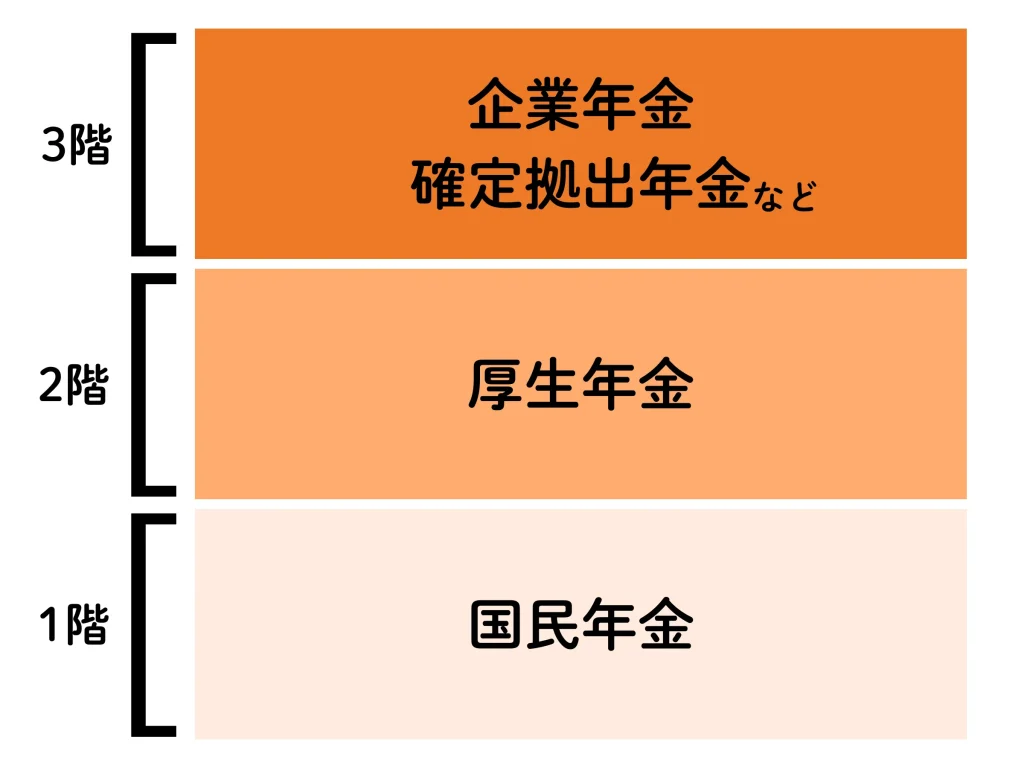

日本の年金制度は「国民年金」と「厚生年金」の2階建て構造になっています。

自営業者やフリーランスは国民年金の第1号被保険者に分類されるため、加入できるのは1階部分の国民年金だけ。

令和6年度の国民年金保険料は月額16,980円で、収入に関係なく一律の金額を納める仕組みです。

会社員時代は給料から天引きされていた厚生年金保険料と比べると、自営業者の年金は1階部分しかないため、将来もらえる年金額にも大きな差が生まれます。

厚生年金は会社員・公務員向けの年金制度

厚生年金は、国民年金の上に積み重なる「2階部分」にあたる年金制度です。

加入対象となるのは、厚生年金の適用事業所に勤務する会社員や公務員など。

厚生年金の保険料は報酬月額の18.3%で、事業主と従業員が折半して負担します。

つまり、会社員は自己負担9.15%で厚生年金に加入でき、残りの半分は会社が支払ってくれる仕組みになっているわけです。

厚生年金に加入していれば、老齢基礎年金に加えて老齢厚生年金も受け取れるほか、遺族厚生年金や障害厚生年金といった手厚い保障も受けられます。

個人事業主本人は原則として厚生年金の対象外

個人事業主本人は、従業員を何人雇っていても、厚生年金に加入することはできません。

日本年金機構の定める適用事業所のルールでは、常時5人以上の従業員を雇用する個人事業所(一部業種を除く)は厚生年金の強制適用となりますが、対象になるのはあくまで「従業員」です。

事業主自身は厚生年金の被保険者にはなれず、引き続き国民年金のみの加入となります。

任意適用事業所として申請した場合でも同様で、個人事業主本人は厚生年金の対象外というルールに例外はありません。

自営業者が厚生年金に加入するには、法人化などの具体的なアクションが必要になります。

自営業者の国民年金と厚生年金の違いを比較

「国民年金だけだと、老後いくらもらえるの?」——実際に数字を並べてみると、厚生年金との差は想像以上です。

保険料の仕組みと負担額の違い

国民年金と厚生年金では、保険料の計算方法がまったく異なります。

| 比較項目 | 国民年金(自営業者) | 厚生年金(会社員) |

|---|---|---|

| 保険料の決まり方 | 定額(収入に関係なし) | 報酬月額の18.3%(労使折半) |

| 令和6年度の月額保険料 | 16,980円 | 報酬月額20万円の場合:約18,300円(自己負担分) |

| 事業主負担 | なし(全額自己負担) | 保険料の半額を会社が負担 |

| 保険料の上限 | 定額のため上限なし | 標準報酬月額65万円が上限 |

国民年金は月額16,980円(令和6年度)の定額で、年間約20万円の負担。

一方、厚生年金は報酬に応じて保険料が変わり、月収20万円の場合でも自己負担は約18,300円。

金額だけ見ると大きな差はなさそうに思えます。ですが、厚生年金は会社が半額を負担してくれるため、実質的な自己負担はさらに軽い。同じような保険料を払っても、リターンは自営業者のほうがずっと少ないのが現実です。

将来受け取れる年金額の差

自営業者と会社員では、老後に受け取れる年金額に大きな開きがあります。

国民年金の平均受給額と満額

令和6年度の老齢基礎年金(国民年金)の満額は月額68,000円(年額816,000円)。

20歳から60歳まで40年間すべての保険料を納付した場合にこの金額を受け取れます。

ただし、実際にはすべての期間を納めている方ばかりではないため、国民年金受給者の平均月額は約55,000円前後にとどまっているのが実情です。

| 年齢 | 国民年金受給額(月額) |

|---|---|

| 60〜64歳 | 約4万5,000円 |

| 65〜69歳 | 約5万9,000円 |

| 70〜74歳 | 約5万8,000円 |

| 75〜79歳 | 約5万8,000円 |

| 80〜84歳 | 約5万7,000円 |

| 85〜89歳 | 約5万7,000円 |

| 90歳以上 | 約5万4,000円 |

厚生年金の平均受給額との差額

厚生年金受給者の平均年金月額は下記のとおりです。

| 年齢 | 厚生年金受給額(月額) |

|---|---|

| 60〜64歳 | 約7万6,000円 |

| 65〜69歳 | 約14万7,000円 |

| 70〜74歳 | 約14万5,000円 |

| 75〜79歳 | 約14万8,000円 |

| 80〜84歳 | 約15万6,000円 |

| 85〜89歳 | 約16万2,000円 |

| 90歳以上 | 約16万1,000円 |

全体の平均でも約144,000円ほど。

国民年金の平均約55,000円と比較すると、毎月約9万円、年間で約107万円もの差が生じています。

厚生労働省が公表するモデルケース(平均標準報酬43.9万円で40年間就業した夫婦)では、老齢厚生年金と老齢基礎年金2人分を合わせて月額約230,483円とされています。

自営業の夫婦が2人とも国民年金のみの場合は、満額でも合計で月額136,000円程度。

月額で約10万円の差があると、30年間で約3,600万円。自営業者が何らかの上乗せ策を考えるべき理由は、この数字に表れています。

遺族年金・障害年金など保障範囲の違い

年金制度は老後の生活費だけでなく、万が一のときの保障にも関わります。

| 保障の種類 | 国民年金(自営業者) | 厚生年金(会社員) |

|---|---|---|

| 遺族年金 | 遺族基礎年金のみ(子のある配偶者が対象) | 遺族基礎年金+遺族厚生年金 |

| 障害年金 | 障害基礎年金(1級・2級のみ) | 障害基礎年金+障害厚生年金(3級まで対象) |

| 傷病手当金 | なし | あり(給与の約2/3を最長1年6ヶ月) |

自営業者が加入する国民年金では、遺族基礎年金の支給対象が「子のある配偶者」に限定されるなど、保障の範囲が狭くなっています。

厚生年金なら、子がいない配偶者にも遺族厚生年金が支給される場合があり、障害年金も3級まで対象。

さらに、健康保険に連動する傷病手当金は、病気やケガで働けなくなったときの収入補償として大きな支えになります。

自営業者には傷病手当金がないため、働けなくなったときの経済的リスクが非常に高い点も見過ごせません。

扶養制度の有無による家族への影響

厚生年金・健康保険には「扶養」という仕組みがあり、年収130万円未満の配偶者を扶養に入れれば、配偶者の保険料負担はゼロで年金や健康保険の給付が受けられます。

ところが、自営業者が加入する国民年金・国民健康保険には扶養制度がありません。

配偶者や家族それぞれが個別に国民年金と国民健康保険に加入し、一人ひとり保険料を支払う必要があるのです。

たとえば、配偶者の国民年金保険料だけでも月額16,980円(令和6年度)がかかるため、家族構成によっては社会保険料の総額が家計に重くのしかかることになります。

扶養制度が使えないぶん、自営業の家庭では社会保険料がじわじわと家計を圧迫しやすい構造になっています。

自営業者が厚生年金に加入する方法

「自営業のままでは一生入れない」と諦める必要はありません。やり方次第で、厚生年金に加入する道はあります。

社会保険サービスに加入する

自営業の方が厚生年金に加入する最も簡単な方法は、社会保険サービスに加入する方法です。

社会保険サービスとは、自営業・フリーランス・個人事業主が加入できる社会保険のこと。

普段払っている国民健康保険と国民年金を社会保険サービスに加入することで、社会保険と厚生年金に置き換えることができます。

また、社会保険には扶養家族の分も含まれているため、年間で最大100万円の削減に繋がることもあります。

社会保険サービスの中でも最も月額が低い「わたしの社会保険」がおすすめです。

是非検討してみてください。

\最安水準の社会保険サービス/

下記の記事も参考にしてみてください。

法人化(法人成り)して厚生年金に加入する

自営業者が厚生年金に加入する最も確実な方法は、個人事業を法人化(法人成り)することです。

株式会社や合同会社などの法人を設立すると、たとえ代表者一人だけの会社であっても、厚生年金の強制適用事業所に該当します。

法人の代表者は「役員報酬」を受け取る形になり、その報酬に応じた厚生年金保険料を法人と折半で負担するルールです。

個人事業主のままでは何年事業を続けても厚生年金には入れませんが、法人化すれば制度上のハードルは一気にクリアできます。

法人化で厚生年金に加入するメリット

法人化して厚生年金に加入することで、以下のようなメリットが得られます。

- 将来の年金受給額が大幅に増える:老齢基礎年金に加えて老齢厚生年金を受け取れるため、老後資金の安定度が格段に上がる

- 遺族年金・障害年金の保障が手厚くなる:万が一の際にも家族が守られる

- 配偶者を扶養に入れられる:年収130万円未満の配偶者は第3号被保険者として保険料負担ゼロで国民年金に加入できる

- 健康保険の傷病手当金が利用できる:病気やケガで就労不能になった場合に給与の約2/3が補償される

- 社会保険料は損金として経費計上可能:法人が負担する保険料の半額分は法人税の計算上、経費にできる

特に、扶養制度を使えるようになることで、家族全体の社会保険料が大幅に抑えられる可能性があるのは見逃せないポイントでしょう。

法人化で厚生年金に加入するデメリットと注意点

一方で、厚生年金への加入を目的とした法人化には慎重な検討が必要です。

設立費用や社会保険料の事業主負担が発生する

株式会社の設立には登録免許税(最低15万円)や定款認証費用など、合計で20万〜25万円程度の初期費用がかかります。

合同会社であれば6万〜10万円程度に抑えられますが、それでもまとまった出費は避けられません。

さらに、法人化後の厚生年金保険料は「本人負担分+法人負担分」の合計を実質的に自分で捻出する必要がある点に要注意。

たとえば月額報酬50万円の場合、厚生年金保険料だけで月約91,500円(本人負担+法人負担の合計)にもなります。

国民年金の月額16,980円と比べると、負担は約5倍に膨らむ計算です。

経理・税務の手続きが煩雑になる

法人を設立すると、法人税の申告・社会保険の届出・源泉徴収事務など、個人事業主の時代にはなかった手続きが一気に増えます。

法人決算は個人の確定申告より複雑で、税理士に依頼するケースが一般的。

税理士の顧問料は年間20万〜50万円が相場で、これも固定コストとして毎年発生します。

また、法人住民税は赤字でも最低7万円(均等割)の支払いが必要になるなど、事業規模が小さい自営業者にとってはデメリットが目立つ場面も少なくないでしょう。

「年金を増やしたい」という理由だけで法人化すると、思ったよりコストがかさんで後悔するケースもあります。事業の売上や将来の方向性とセットで考えたいところです。

パートや副業先の社会保険に加入するケース

法人化以外にも、自営業者が厚生年金に加入できるケースがあります。

それは、パートや副業として厚生年金の適用事業所で働く方法です。

2024年10月からは従業員51人以上の企業で、週20時間以上勤務・月額賃金8.8万円以上などの条件を満たせば、パート・アルバイトでも厚生年金の加入対象になりました。

自営業を続けながら副業先で社会保険に加入すれば、老後の年金を上乗せできる可能性が生まれます。

ただし、個人事業の所得と給与所得の両方で確定申告が必要になるなど、手続き面の負担は増える点を理解しておきましょう。

自営業者が厚生年金の代わりに活用できる年金制度

法人化が難しくても、年金額を増やす手段はいくつも用意されています。国の制度をフル活用すれば、厚生年金がなくてもそれなりの備えは可能です。

国民年金基金で終身年金を上乗せする

国民年金基金は、自営業者やフリーランスなど国民年金の第1号被保険者だけが加入できる公的な年金制度です。

厚生年金に加入できない自営業者のために設けられた「2階部分」にあたる仕組みで、掛金は全額が社会保険料控除の対象となり、節税メリットも見込めます。

給付タイプは「終身年金」と「確定年金」の組み合わせから選択可能。

一生涯受け取れる終身年金を選べば、長生きリスクへの備えにもなるでしょう。

ただし、一度加入すると途中で抜けられません。事業の先行きが読みにくい自営業者にとっては、やや使いづらい面もあります。

掛金の上限は月額68,000円で、iDeCoや付加年金との合算になります。

iDeCo(個人型確定拠出年金)で老後資金を運用する

iDeCo(イデコ)は、自分で掛金を拠出し、自分で運用商品を選んで老後資金を積み立てる私的年金制度。

自営業者の場合、掛金の上限は月額68,000円(年額816,000円)と、すべての職業区分の中で最も高く設定されています(国民年金基金・付加年金との合算)。

iDeCoの大きな魅力は、3つの税制優遇がある点です。

- 掛金が全額所得控除:所得税・住民税の負担を軽減できる

- 運用益が非課税:通常約20%かかる税金がゼロ

- 受取時も税制優遇あり:年金受取なら公的年金等控除、一時金受取なら退職所得控除が適用

なお、2025年度の税制改正大綱では、自営業者のiDeCo掛金上限が月額75,000円へ引き上げられる予定となっています。

原則60歳まで引き出せない点は注意ですが、裏を返せば「使い込まずに確実に老後資金を残せる」仕組みとも言えます。自営業者こそ活用する価値が大きい制度です。

付加年金で少額から年金額を増やす

付加年金は、毎月の国民年金保険料に月額400円をプラスして納付するだけで、将来の年金額を増やせる制度です。

受け取れる上乗せ額は「200円 × 付加保険料の納付月数」で計算され、たとえば20年間(240ヶ月)納付した場合、年額48,000円(月額4,000円)が老齢基礎年金に加算されます。

2年で元が取れる計算になるため、コストパフォーマンスは抜群。

ただし、国民年金基金と付加年金は併用できないため、どちらか一方を選ぶ形になります。

「まずは少額から年金対策を始めたい」という自営業者には、手軽に始められる付加年金がおすすめです。

小規模企業共済で退職金を準備する

小規模企業共済は、中小機構(独立行政法人 中小企業基盤整備機構)が運営する、自営業者や小規模企業の経営者のための退職金制度です。

毎月1,000円〜70,000円の範囲で掛金を設定でき、掛金は全額が小規模企業共済等掛金控除の対象。

事業を廃業したときや65歳以上で180ヶ月以上掛金を納付した場合に、退職金として一括受取または年金形式で受け取れます。

年金制度そのものではありませんが、退職金のない自営業者が老後資金を積み立てる手段として幅広く利用されている仕組みです。

iDeCoや国民年金基金と組み合わせて使えば、厚生年金がなくても老後資金の「2階建て・3階建て」を自分で作ることは十分に可能です。

法人化せずに自営業者が社会保険に加入する方法

「法人化はハードルが高い」「でも厚生年金に入りたい」——実は、そんな自営業者に向けた新しい選択肢が出てきています。

個人事業主向けの社会保険サービスとは

近年、自営業者やフリーランスの社会保障の手薄さが注目される中、個人事業主でも厚生年金や健康保険(協会けんぽ)に加入できるサポートサービスが増えてきました。

仕組みとしては、社会保険の適用事業所で従業員として雇用関係を結ぶことで、厚生年金・健康保険の被保険者資格を取得するというもの。

自分で法人を設立する必要がなく、個人事業を継続したまま会社員と同じ社会保険に加入できるのが特徴です。

国民年金+国民健康保険の組み合わせから、厚生年金+健康保険へ切り替えることで、将来の年金額アップと保険料負担の軽減を同時に実現できる可能性があります。

「わたしの社会保険」で厚生年金・健康保険に加入できる仕組み

「わたしの社会保険」は、個人事業主やフリーランスが法人化せずに厚生年金・健康保険へ加入できるサービスです。

社会保険の適用事業所を通じて被保険者資格を取得するため、自営業を続けながら会社員と同等の社会保険に加入できるのが最大のポイント。

法人設立にかかる費用や税理士顧問料といったコストが不要なので、売上がまだ大きくない個人事業主でも取り入れやすいのが魅力です。

厚生年金に加入することで老後の年金受給額が増えるだけでなく、健康保険の傷病手当金や出産手当金も利用可能に。

自営業者が抱えがちな「社会保障が手薄」という不安を解消する選択肢として注目されています。

国民健康保険から切り替えた場合の保険料削減効果

自営業者の多くが悩んでいるのが、国民健康保険料の高さです。

国民健康保険料は所得に連動して増えるため、事業が軌道に乗るほど負担が重くなっていきます。

年収500万円前後の個人事業主であれば、国民健康保険料だけで年間50万円以上かかるケースも珍しくありません。

一方、「わたしの社会保険」のようなサービスで健康保険(協会けんぽ)に切り替えた場合、報酬額の設定次第では国保よりも保険料を抑えられることがあります。

加えて、厚生年金にも同時加入することになるため、将来の年金受給額が増えるメリットまで付いてきます。

「保険料は下がるのに、もらえる年金は増える」という好循環を実現できるケースもあるため、現在の保険料と比較検討してみる価値はあるでしょう。

扶養制度を活用して家族全体の負担を軽減する方法

先述のとおり、国民年金・国民健康保険には扶養という概念がなく、家族一人ひとりが保険料を支払わなければなりません。

しかし、厚生年金・健康保険に加入すれば、年収130万円未満の配偶者や一定の条件を満たす家族を扶養に入れることが可能に。

扶養に入った配偶者は第3号被保険者として国民年金の保険料負担がゼロになり、健康保険の被扶養者としても保険料はかかりません。

たとえば配偶者の国民年金保険料(月額16,980円)と国民健康保険料を合わせると年間30万円以上の節約になることもあります。

家族全体の社会保険料で考えれば、厚生年金・健康保険への切り替えが家計に大きなプラスをもたらす可能性があるのです。

家族構成や収入状況によって効果は変わるため、具体的なシミュレーションはわたしの社会保険に相談してみるのがおすすめです。

自営業の厚生年金・社会保険に関するよくある質問

自営業者が厚生年金に加入できないのはなぜですか?

厚生年金は、事業主に雇用されている「被用者」を対象にした年金制度です。自営業者や個人事業主は雇用される側ではなく事業を営む立場にあるため、制度の対象外となっています。従業員を5人以上雇って厚生年金の適用事業所になったとしても、事業主本人は加入できません。厚生年金に入るには、法人化して自身が法人の役員(被保険者)になるか、別の事業所で雇用されて加入条件を満たす必要があります。

個人事業主が社会保険料を安くする方法はありますか?

いくつかの方法があります。まず、青色申告の65万円控除を活用して所得を下げれば、所得に連動する国民健康保険料の軽減につながります。また、「わたしの社会保険」のようなサービスで厚生年金・健康保険に切り替えると、報酬設定によっては国保より保険料が安くなるケースも。さらに、配偶者を扶養に入れることで家族全体の保険料負担を減らせる点も大きなメリットです。

自営業者の年金受給額は平均いくらですか?

国民年金のみに加入している自営業者の場合、老齢基礎年金の平均受給月額は約55,000円です。令和6年度の満額は月額68,000円(年額816,000円)ですが、未納期間や免除期間があると金額は減ります。一方、厚生年金受給者の平均は月額約144,000円で、自営業者の約2.6倍。この差を埋めるには、iDeCo・国民年金基金・小規模企業共済などを組み合わせた対策が有効です。

法人化しなくても厚生年金に加入できますか?

はい、法人化しなくても厚生年金に加入する方法はあります。ひとつは、パートや副業先で社会保険の加入条件(週20時間以上勤務・月額賃金8.8万円以上など)を満たすこと。もうひとつは、わたしの社会保険のような個人事業主向けの社会保険加入サービスを利用する方法です。個人事業を続けたまま厚生年金・健康保険に加入できるため、法人化のコストや手間をかけずに社会保障を手厚くできます。

まとめ

自営業者は原則として厚生年金に加入できず、国民年金のみの加入となります。

会社員と比べると、将来の年金受給額に月額約9万円もの差が生じるうえ、遺族年金や障害年金の保障範囲も限られ、扶養制度も使えません。

自営業者が厚生年金に加入するには法人化が最も確実な方法ですが、設立費用や社会保険料の事業主負担、経理事務の煩雑さなど、考慮すべき点も多くあります。

法人化が難しい場合は、国民年金基金・iDeCo・付加年金・小規模企業共済といった代替手段を活用して老後資金を積み増すことが大切です。

さらに近年は、法人化せずに厚生年金・健康保険に加入できるサービスも登場しており、「わたしの社会保険」を利用すれば、個人事業を続けながら会社員と同等の社会保障を手に入れることも可能です。

自営業の年金問題は「知っているかどうか」で将来の生活が大きく変わるテーマ。

「知らなかった」で損をしないためにも、まずは自分がどの制度を使えるのか、一度整理してみることをおすすめします。

コメント